Información

Primeiro episódio sobre Escrituração Fiscal - A escrituração fiscal é composta por um conjunto de obrigações principais e acessórias instituídos pelo estado em que todas as empresas do setor público...

mostra más

Primeiro episódio sobre Escrituração Fiscal - A escrituração fiscal é composta por um conjunto de obrigações principais e acessórias instituídos pelo estado em que todas as empresas do setor público e privado estão submetidas por lei, e por isso, devem registrar, diariamente, em seus registros todas as aquisições de mercadorias e de prestações de serviços, sejam eles tributados ou isentos.

mostra menos

23 FEB. 2021 · A Lei Complementar número 87, de 13 de setembro de 1996, conhecida como Lei Kandir dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências.

12 SEP. 2020 · A empresa é geradora de grandes oportunidades econômicas para a região em que ela implanta as suas atividades. É bem evidente que o conceito de empresa é uma ideia compartilhada entre diversos autores, assim definida: empresa é uma atividade econômica organizada para a produção e circulação de bens e serviços, com o objetivo final de obtenção de lucro. “A expansão do capitalismo amplia o rol de atividades criadoras de riquezas, gerando consequentemente a necessidade de ampliar o rol de atividades econômicas suscetíveis da tutela comercial.”

6 JUN. 2020 · Aqui falamos sobre 5 princípios constitucionais que norteiam a forma como o legislador pode impor as regras para criação de tributos.

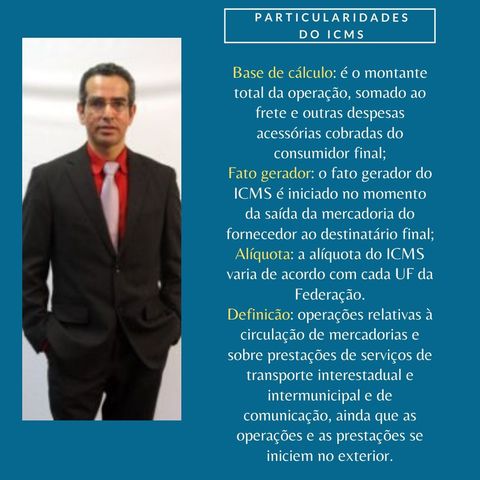

31 MAY. 2020 · O ICMS é um Imposto não-cumulativo que incide sobre as operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação. É um imposto de competência dos Estados e do Distrito Federal, conforme previsto no art. 155, II, da Constituição de 1988, ele é uma das principais fontes de recursos financeiros dos estados. O ICMS tem função precipuamente fiscal, podendo ser seletivo em função da essencialidade, incide sobre o valor agregado, em obediência ao princípio da não cumulatividade, mas não incide sobre o ouro, quando definido em lei como ativo financeiro. A Lei nº 7.766, de 11/05/89, que dispõe sobre o ouro, ativo financeiro, e sobre seu tratamento tributário, em seu artigo 1º, estabelece: "Art. 1º O ouro em qualquer estado de pureza, em bruto ou refinado, quando destinado ao mercado financeiro ou à execução da política cambial do País, em operações realizadas com a interveniência de instituições integrantes do Sistema Financeiro Nacional, na forma e condições autorizadas pelo Banco Central do Brasil, será desde a extração, inclusive, considerado ativo financeiro ou instrumento cambial."

15 MAY. 2020 · A escrituração fiscal é composta por um conjunto de obrigações principais e acessórias instituídos pelo estado em que todas as empresas do setor público e privado estão submetidas por lei, e por isso, devem registrar, diariamente, em seus registros todas as aquisições de mercadorias e de prestações de serviços, sejam eles tributados ou isentos.

Primeiro episódio sobre Escrituração Fiscal - A escrituração fiscal é composta por um conjunto de obrigações principais e acessórias instituídos pelo estado em que todas as empresas do setor público...

mostra más

Primeiro episódio sobre Escrituração Fiscal - A escrituração fiscal é composta por um conjunto de obrigações principais e acessórias instituídos pelo estado em que todas as empresas do setor público e privado estão submetidas por lei, e por isso, devem registrar, diariamente, em seus registros todas as aquisições de mercadorias e de prestações de serviços, sejam eles tributados ou isentos.

mostra menos

Información

| Autor | Roberto Pereira de Oliveira |

| Organización | Roberto Pereira de Oliveira |

| Categorías | Educación |

| Página web | - |

| - |

Copyright 2024 - Spreaker Inc. an iHeartMedia Company